金属采矿业、非金属采矿业、煤炭的行业景气度较高,带动民爆需求向好□○。现阶段煤炭▷◇、金属和非金属矿山开采业仍是我国工业炸药最主要的使用领域▷□。根据中国爆破器材行业协会◇○●,在2023年全国民爆器材销售流向分布中,用于煤炭、金属和非金属矿山开采的工业炸药消耗量达到总消耗量的70%以上▲;用于铁路道路◁▷、水利水电等基础设施建设方面的工业炸药消耗量约占总消耗量的8.5%。

《发展规划》鼓励国内龙头企业做大做强,在行业强供给约束的背景下,公司依靠内生产能实现扩张的可能性越来越小□,更多将依靠外延并购实现未来持续增长,在此背景下▷,民爆行业集中度有望进一步提升。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据▼▲,结合了行业所处的环境,从理论到实践○▼、从宏观到微观等多个角度进行市场调研分析。

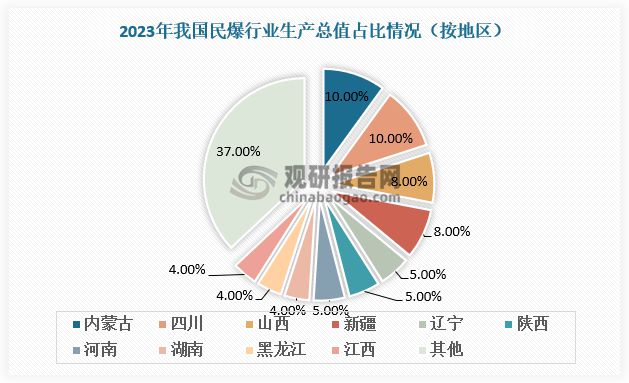

政策强约束下行业集中度较高。分地区来看,西北、西南等矿产资源较为集中的地区的民爆行业发展较好□。2023年内蒙古、四川、陕西、新疆等四个我国传统资源大省民爆产值合计占民爆市场的比重接近四成▼▷□。

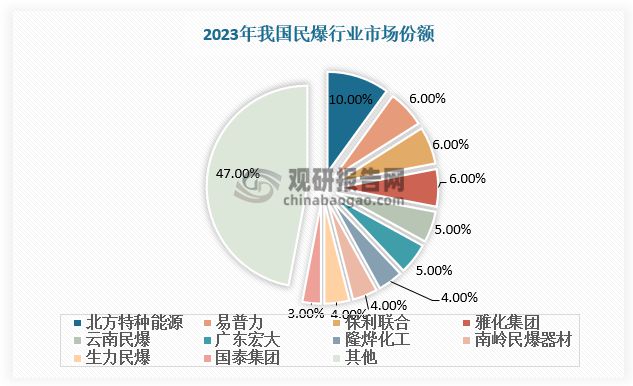

分企业来看,2023年我国民爆行业TOP10企业总市场份额达53%○☆,分别为北方特种能源10%、易普力6%、保利联合6%、雅化集团6%、云南民爆5%▼、广东宏大5%☆、隆烨化工4%、南岭民爆器材4%、生力民爆4%、国泰集团3%▼●☆。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构□,拥有资深的专家团队,多年来已经为上万家企业单位▲◇□、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油◁◇、中国电信、中国建筑、惠普□☆、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

《▲▲“十四五▼☆”民用爆炸物品行业安全发展规划》提出,到“十四五” 末●◁,前10名企业产值占比达60%及以上☆●,民爆生产企业需减少到50家以内▷,产业集中度持续提高◁◇,形成 3-5 家具有较强行业带动力▼◇、国际竞争力的大型民爆一体化企业(集团)。

行业报告是业内企业▲、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局▷▼◁,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一□。

民爆行业,即民用爆破器材和服务行业,被广泛应用于矿山开采、铁路道路建设、水利水电工程与基础设施建设等多个国民经济领域,被称为隐形的国民经济基石,其市场相对稳定。

观研报告网发布的《中国民爆行业现状深度分析与未来投资研究报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容◁●□。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

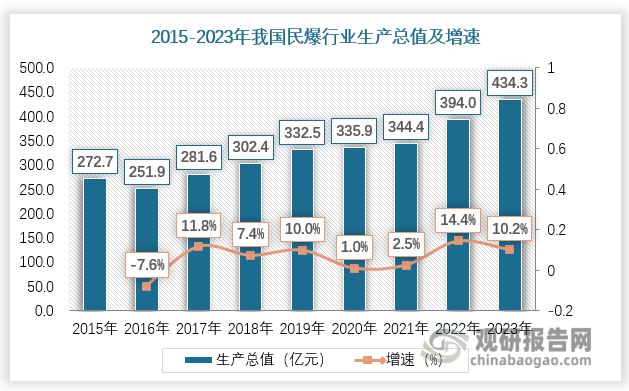

根据数据,我国民爆行业生产总值从2015年的272.7亿元增长到2023年的434.3亿元○,年复合增长率约为6%。

个别图表由于行业特性可能会有出入▷☆▲,具体内容请联系客服确认,以报告正文为准☆▼。

注:上述信息仅作参考○▼,图表均为样式展示◁,具体数据▲、坐标轴与数据标签详见报告正文。

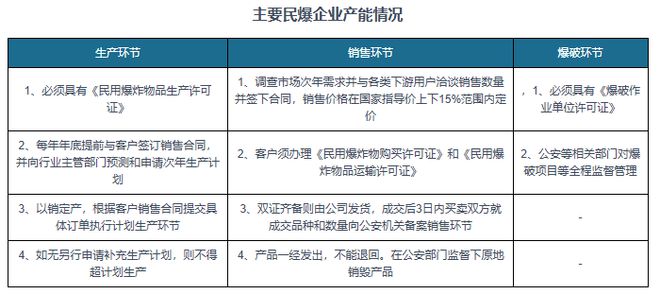

考虑到民爆行业生产、运营的高危特点▼●▷,国家严格限制审批新的民爆器材生产企业☆▷,严格的准入制度和安全管理要求是进入民爆行业的主要障碍。由于民爆物品易燃●☆、易爆的特性◁□▼,我国对民爆物品的生产、销售◁◇、购买、运输爆破作业实行许可证制度●,所有流程都由主管部门严格监管,形成了该行业的资质壁垒。未经许可,任何单位或者个人不得生产▲▲☆、销售、购买、运输民爆物品▲▲◇,不得从事爆破作业。